Как купить квартиру со средней зарплатой в Киеве

Собирать на собственнные метры придется как минимум 15 лет

В Украине, согласно официальным данным, больше 400 тысяч семей снимают жилье. Насобирать на покупку собственных квадратных метров со средней зарплатой, отмечают эксперты, крайне сложно. Ипотека в Украине одна из самых дорогих среди стран Европы – около 20% годовых. А откладывать с зарплаты на самую бюджетную недвижимость придется много лет. Сайт «Сегодня« выяснил, как украинцам насобирать на жилье в Киеве.

Вариант №1: Депозит и откладывать часть зарплаты

Средняя зарплата в Киеве – 9832 гривен, подсчитали в Госстате. Украинцы, которые научились правильно распоряжаться своим доходом, могут откладывать ежемесячно до 30% от зарплаты, поясняет учредитель тренинг-центра «Cashflow Ukraine» Алексей Половинкин. 30% от средней столичной зарплаты – примерно 3000 гривен. За эти деньги можно купить 110 долларов. Если в течение года каждый месяц покупать 110 долларов, за 12 месяцев можно накопить 1320 долларов. Этой суммы достаточно, чтобы открыть депозитный счет в банке.

На данный момент средняя ставка по депозитам – 6% годовых. Если стартовый капитал (1320 долларов) на год разместить на депозитном счету в банке, через 12 месяцев можно получить уже 1400 долларов. При этом, если продолжить откладывать ежемесячно 30% от зарплаты (примерно по 110 долларов с учетом, что девальвацию гривни компенсирует рост зарплаты), уже через два года на депозит можно положить 2720 долларов.

Однокомнатную квартиру в столице, рассказывает риелтор Максим Бабуряк, на данный момент можно купить в среднем за 29-30 тысяч долларов. Эту сумму можно собрать за 15 лет.

«Я бы сказал, что со средней зарплатой насобирать на квартиру нельзя. Но если кто-то и соберется откладывать 15 лет, а кто знает, что будет с рынком через 15 лет? Возможно, за это время однокомнатная квартира будет стоить уже 100 тысяч долларов? Но те, кто решился откладывать – сделал правильно. Если квартиру купить и не получится, то будет изначальный взнос для ипотеки. Да и очень сложно откладывать 30% с зарплаты, это означает – эти 15 лет ограничивать себя во всем», – рассказывает эксперт в сфере недвижимости.

«Имея минимальный оклад, нереально отложить на квартиру. А тем, кто может оплачивать ежемесячный взнос от 10 000 гривен без удара по бюджету, лучше насобирать для более значительного первоначального взноса. При условии средней украинской зарплаты в больше 6700 гривен нереально накопить на квартиру в течении 5 лет. Откладывая ежегодно по 2 000 долларов под 8% годовых, через 8 лет мы получим примерно 22 000 долларов, из которых уже можно сделать первый взнос на квартиру. Или дальше копить, и уже через 4 года можно купить квартиру, стоимостью 40 000 долларов», – уверен аналитик «Альпари» Максим Пархоменко.

Впрочем, данный вариант связан с определенными рисками. Отметим, в начале кризиса в Украине было около 180 банков, на данный момент – около 100. Как поясняет старший аналитик Concorde Capital Александр Паращий, лучше открыть два депозита в разных банках на суммы по 200 тысяч гривен, чем один депозит на 400 тысяч. Если банк закроется, Фонд гарантирования вкладов вернет клиенту депозит на сумму до 200 тысяч гривен, остальное «сгорит». Еще одна возможность не потерять депозит в банке – вкладывать деньги в государственные учреждения. Согласно действующему закону, государственный банк в случаи своего закрытия должен вернуть вклады всем клиентам в полном размере.

Вариант №2: оформить кредит (со средней зарплатой невозможно)

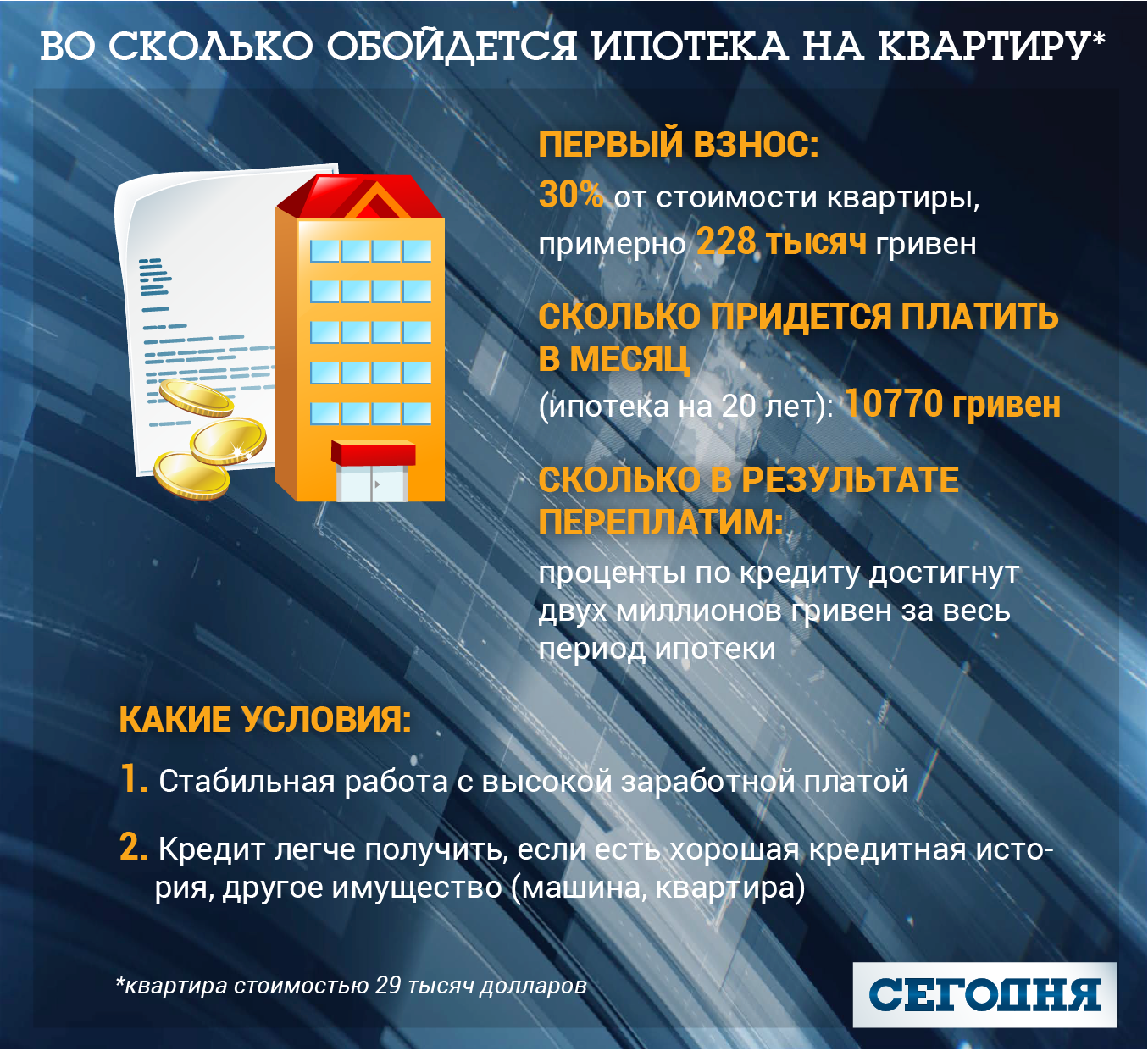

На однокомнатную квартиру с учетом актуального курса доллара понадобится примерно 762 тысячи гривен. Государственный банк «Ощад» дает ипотеку на срок до 20 лет. Правда, дают такой кредит не каждому – должен быть стабильный высокий заработок, возраст от 25 лет и, желательно, уже иметь машину или жилье. Кроме того, понадобится первый взнос – как минимум 30% от стоимости квартиры. На данный момент это 228 тысяч гривен. Если на остальную сумму взять ипотеку под 22% годовых на 20 лет, ежемесячно отдавать банку придется 10770 гривен, это больше, чем средняя зарплата в Киеве.

В результате, если взять в банке 580 тысяч гривен, за 20 лет придется отдать 2 миллиона 585 тысяч. Эксперты считают: при переплате в два и более раз выгоднее арендовать жилье.

«Платить порядка 20% за ипотеку, которая длится от пяти лет, это переплата в два и больше раз. Поэтому возникает вопрос, а есть ли смысл в ипотеке? Иногда выгоднее арендовать жилье», – рассказывает эксперт ипотечного рынка Владимир Мазуренко.

Украинские банки не могут кредитовать под небольшой процент из-за больших рисков, поясняет директор Института финансового контролинга КНЭУ Олег Терещенко. «Для банков это рискованный продукт, этот риск приходится закладывать в стоимость кредитования», – рассказывает доктор экономических наук.

«Если брать в расчет ипотеку на 10 лет, то переплата составит порядка 100%. Для оформления ипотеки в стандартном варианте с клиента потребуют минимум 30% первоначального взноса. И так, если учитывать тот факт, что в Киеве на первичном рынке квартиру можно купить за 40 000 долларов или 1 300 000 гривен, то клиенту в месяц квартира будет обходиться минимум в 10 800 гривен. При учете средней зарплаты – это облачная сумма. Адекватным вариантом является внести больший первоначальный взнос от 50%. За счет этого можно получить более лояльную процентную ставку примерно около 10% годовых», – рассказывает аналитик «Альпари» Максим Пархоменко.

По его словам, сейчас на рынке вполне возможно взять ипотеку от застройщика под 6.9%, снизив таким образом ежемесячный платеж до 6600 гривен (срок 10 лет).

При средней ставке в 10% реально купить квартиру на стадии закладки фундамента с дисконтом в 20% от ее начальной стоимости. Таким образом, можно значительно сэкономить.

Вариант №3: Договор пожизненного содержания

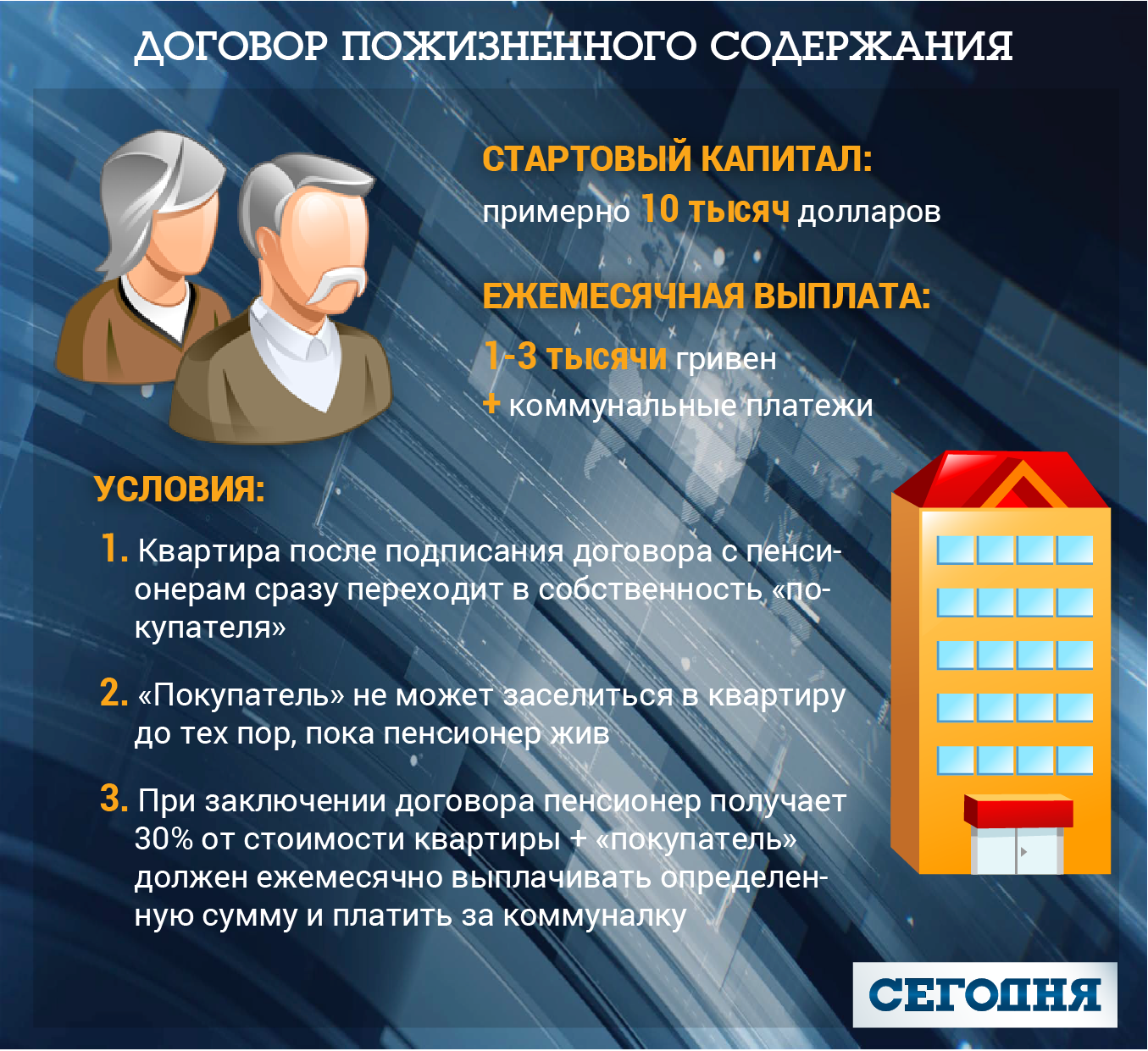

Договор пожизненного содержания чаще всего подписывается с одиноким пенсионерам. Владельцу квартиры сразу отдают 30% от стоимости недвижимости, при этом он может жить в своей квартире до конца жизни. На рынке работают десятки компаний, которые за «комиссионные» находят семьям одиноких пенсионеров. В Киеве за десять тысяч долларов молодая семья может заключить договор пожизненного содержания.

После этого семья фактически является владельцами жилья, однако заселиться в него они смогут только после смерти пенсионера. Кроме того, до конца жизни молодые люди обязуются выплачивать пенсионеру определенную ежемесячную сумму (например, тысячу гривен) и оплачивать «коммуналку».

Как говорит Максим Бабуряк, в Киеве подобные «сделки» особой популярностью не пользуются. Кроме того, пенсионеру сразу придется отдать 30% от стоимости его квартиры – поэтому для этого варианта необходим первоначальный капитал.

Вариант №4. Помощь от государства

Согласно ст. 47 Конституции Украины, бесплатно жилье полагается гражданам, которые нуждаются в социальной защите. На деле под эту категорию подпадают тысячи человек – сироты, инвалиды, многодетные и т.д. Однако квартиры получают только единицы.

Так, в прошлом году ключи от нового жилья мэр Виталий Кличко вручил победительнице Евровидения Джамале, нескольким сотрудникам коммунальной службы, нескольким семьям погибших на Донбассе бойцов, сестре поэта Василия Стуса. Традиционно очередь на бесплатное жилье из нескольких тысяч горожан есть в каждом областном центре. Чтобы каждому выдать ордер, понадобятся сотни лет.

Есть шанс заселиться в «служебные» квартиры работникам СБУ, прокуратуры, милиции. Чиновники на «служебные» нужды регулярно выделяют квартиры. В них живут без права приватизации особо нуждающиеся силовики.

Кличко показывает Марии Стус подаренную квартиру. Фото: КГГА

Например, решением горисполкома от 24 февраля текущего года в служебную двухкомнатную квартиру на бульваре Гвардейском поселился прокурор Запорожской областной прокуратуры Анна Фомина.

Если же прокуратура принимает решение о том, что служебная квартира ей больше не нужна, исполком передает ее силовикам уже с правом приватизации. Так, 31 июля 2015 Запорожский горисполком отдал однокомнатную квартиру на улице Казачьей одному из прокуроров областной прокуратуры Виталию Демьянову. Ранее эта квартира числилась как «служебная».

Кроме того, в Украине действует несколько программ льготного кредитования. Государство компенсирует 30% от стоимости жилья, остальную сумму можно выплачивать под небольшой процент. Правда, из десятков тысяч желающих по всей стране такие кредиты получают несколько сотен украинцев в год. К примеру, в 2015-м программой льготного кредитования воспользовались всего 248 семей (отчет за 2016-й все еще не опубликован). При этом финансировать программу пришлось за счет местного бюджета – денег в государственном бюджете не нашлось.

Как решают проблему жилья в других государствах

Дешевые кредиты. В развитых странах, где риски для банков меньше, а уровень инфляции может колебаться в пределах одного процента в год, ипотеку можно взять под 3-5% годовых. Так, в США можно получить кредит на жилье (так называемый mortgage) с фиксированной ставкой 3,72% годовых на 30 лет. К примеру, с клиента, который взял кредит на 200 тысяч долларов, банк через 15 лет получит 252 тысячи долларов. Ежемесячно придется платить примерно 1400 долларов. При этом средняя зарплата в США – больше 3000 долларов.

Государственные программы. В Казахстане уже несколько лет действует программа «Нурлы Жол». За счет бюджета строится дешевое жилье, которое после сдается в аренду семья на 20 лет под минимальные ставки. А через 20 лет семья, которая снимает квартиру, сможет ее приватизировать. К примеру, в 2015-м в рамках программы «Нурлы Жол» квартиры получили 7237 семей.