»Приват» и »Монобанк» блокируют платежи: что происходит и как быть украинцам

Конфликт между «Новой почтой», ПриватБанком и «Монобанком» закончился плачевно для клиентов. Как сообщили на сайте госбанка, платежи в отдельных торговых точках блокируют, если расплачиваться кредиткой.

Причем речь идет не только о «Новой почте», но о целом ряде других торговых точек. В банках заявляют: компании таким образом минимизируют своих налоги, сокращая объемы прибыли.

OBOZREVATEL разобрался, какие комиссии придется платить и когда могут заблокировать платеж.

Скрытые комиссии: за что платим

Кредитование в Украине в полуживом состоянии, в то время как количество выданных кредиток на потребительские расходы растет с каждым годом. Для банков это один из наиболее выгодных продуктов: доступный всем клиентам, комиссия в разы выше обычных кредитов, да и не нужно каждый раз оформлять документы.

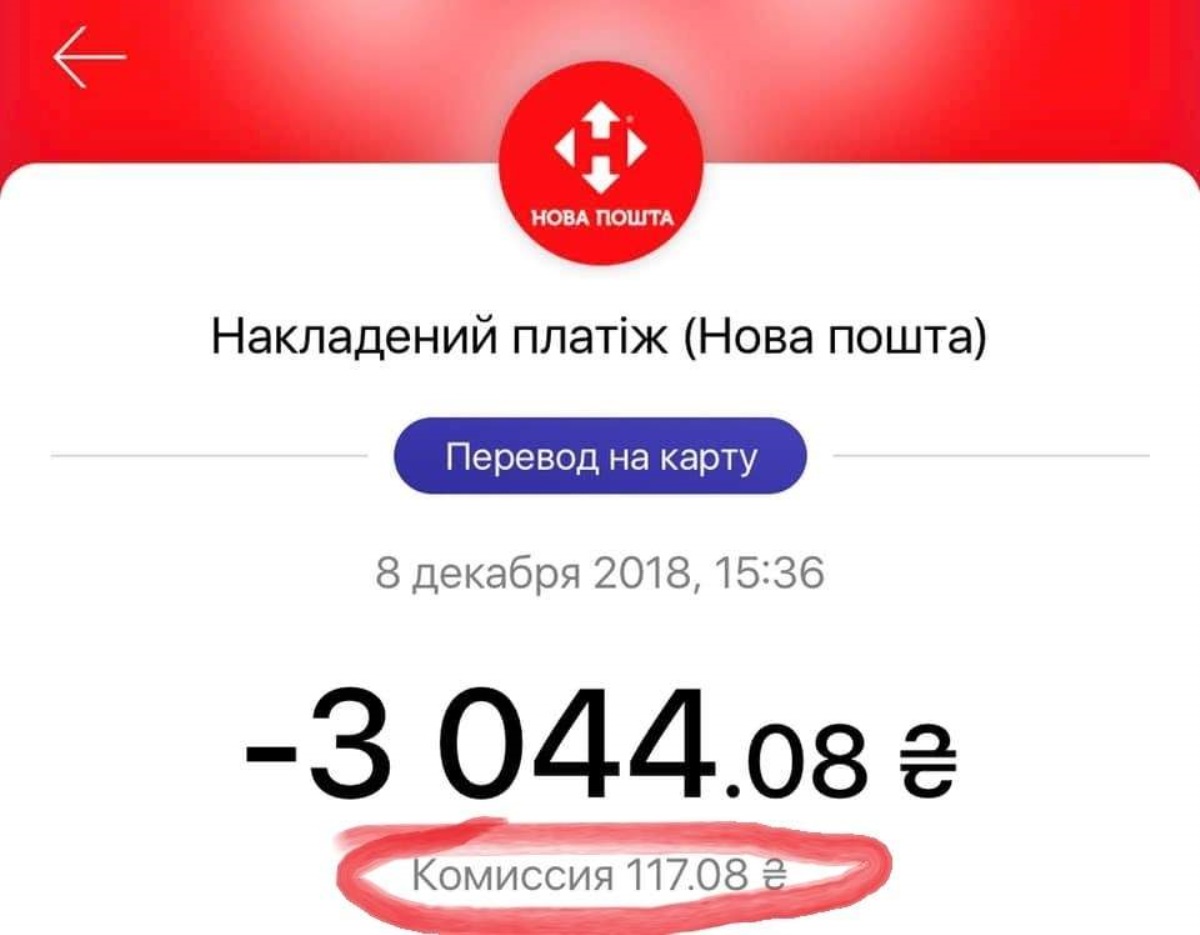

Некоторые банки ухитряются еще и собирать дополнительные комиссии. За платежи комиссию не берут, но если переводить деньги – придется заплатить «дань». К примеру, если перевести 5 тыс. грн с кредитки на чужую карту, комиссия составит 200 грн. То есть в сумме с карты снимут 5,2 тыс. Если же за 5 тыс. грн купить телевизор, комиссию взимать не будут.

Чтобы не декларировать прибыль, некоторые торговые точки принимают платежи на собственную карту физлица. Как результат – комиссия за покупку такая же, как и комиссия за перевод. Причем в том же «ПриватБанке», даже если тратить собственные средства с карты «Универсальная», за перевод придется отдать комиссию в 0,5% (кредитные – 4%).

«В последнее время участились ситуации, когда торговые точки вместо оплаты через свои терминалы проводят операцию как перевод на карту. Они это делают, чтобы снизить свои расходы. Это решение приводит к тому, что вы платите лишнюю комиссию», – написал на своей странице в соцсети экс-руководитель «ПриватБанка» и со-основатель «Монобанка» Олег Гороховский.

И «Монобанк», и «ПриватБанк» берут комиссию с переводов кредитных средств на карты в 4%. И для того, чтобы избежать дополнительных платежей, «ПриватБанк» принял решение с 14 декабря блокировать некоторые платежи (если торговая точка проводит операцию с карты на карту), а 17 декабря такое же решение принял и «Монобанк».

Несмотря на то, что подобной уловкой пользуются многие крупные торговые сети, война двух банков началась именно с «Новой почтой». На терминалах последних даже появилась специальная наклейка, в которой указывается, что с платежа могут взять комиссию.

Позиция банков: нужно проводить платеж как оплату товара или услуги. В то же время в «Новой почте» OBOZREVATEL пояснили: если вы заказали товар на OLX, в социальных сетях или любым другим способом у частного лица, то наложенный платеж будут проводить как перевод между двумя физлицами. И банк действительно в таком случае может взимать комиссию (если средства кредитные).

«Мы предлагали банкам вообще отменить эту комиссию. Ее взимают только «ПриватБанк» и «Монобанк», но они на это не пошли», – рассказывают в «Новой почте». С одной стороны, почтовый оператор говорит о том, что по такому принципу работает отрасль, они не могут проводить переводы между физлицами по другой схеме, в то время как финансовые учреждения обвиняют их в скрытых платежах.

И пока компании не договорились между собой, единственный выход для простых клиентов – перед тем, как проводить платеж, удостовериться, что банк не будет взымать комиссию. Для этого стоит внимательно ознакомиться с условиями конкретной карты.

Почему кредитка – слишком дорого

Помимо указанного процента, который придется оплачивать в случае, если кредитные средства не будут возвращены в течение льготного периода, владельцы таких карт также должны платить еще за целый перечень операций.

К примеру, если в банкомате снять с «приватовской» кредитки семь тысяч гривен, то банк получит комиссию в размере 280 грн. При снятии 250 грн придется заплатить банку 18 грн. Фактически, за то, чтобы получить свои кредитные деньги наличными – придется платить комиссию.

Что интересно: платить придется даже в том случае, если вы перевели на кредитку собственные деньги (погасили лимит и образовался остаток) и захотели их снять. Комиссия в таком случае составит 1%.

При переводе на карту для выплат комиссия составит 4%. 3 грн стоит посмотреть баланс карты на чеке. Если же просрочить выплату, придется платить пеню (за 30 дней – 7,2% долга), штраф – 500 грн плюс 5% долга.

Таким образом, даже если «вписаться» в период, в течение которого с вас якобы не взимаются проценты, банк на вас все равно заработает. Вы будете платить при каждом переводе и снятии средств.